안녕하세요. 요즘사람 지하윤입니다.

지난 주말 저는 2024년 한해 예산을 짜고 그에 맞는 소비를 하기로 계획을 세웠는데요.

매번 소비할때마나 엑셀로 기록하기엔 너무 번거로워서 어떻게 하면 좋을까 고민하다가

가계부 어플을 살펴보았습니다.

제가 선택한 가계부 어플은 '편한 가계부'입니다.

'편한 가계부'는 예산을 항목별로 지정할 수 있어서

저처럼 예산을 세워둔 사람들이 좀더 쉽게 사용할 수 있더라고요!

일단 [설정]-[분류/자산]에서 수입분류관리, 지출분류관리만 설정해주고,

해당 항목에 예산을 설정해주면 준비는 끝납니다.

저는 매일 지출내역을 어플로 관리해서 연말에 엑셀로 옮기는 방식으로 사용하려고 해요.

항목별 한달예산을 세워놓고 거기에 맞춰서 쓰다 보면 1년이 지났을때 한해예산을 충족하지 않을까 기대해봅니다.

지금까지 작성한 내역을 보면,

일주일동안 꽤많은 금액을 사용한 것처럼 느껴지지만,

저는 여기에 저축 및 투자도 지출로 잡아서 전체관리를 하고 있습니다.

따라서, 월말이 되면 저는 총지출액이 제 한달예산과 똑같아질 겁니다.

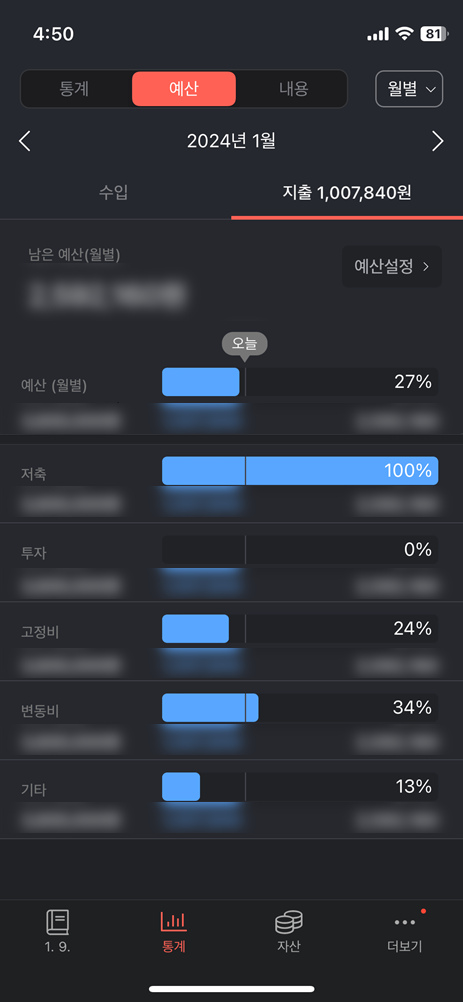

이렇게 지출항목을 입력하고, 통계 부분을 클릭하면 아래처럼 한눈에 파악할 수 있습니다.

이렇게 예산의 몇퍼센트가 남았는지 보여줘서 잘 관리할 수 있을 것 같습니다.

새해에 세운 제 목표 예산액을 이루기 위해 노력하겠습니다!

다들 저축 화이팅!

'收入生活(수입생활) > 시드머니 저축생활' 카테고리의 다른 글

| 저축을 위한 2024년 예산안 짜기 (0) | 2024.01.08 |

|---|---|

| [이율 높은 적금 추천] 과학기술인 으뜸적금 (0) | 2023.07.03 |

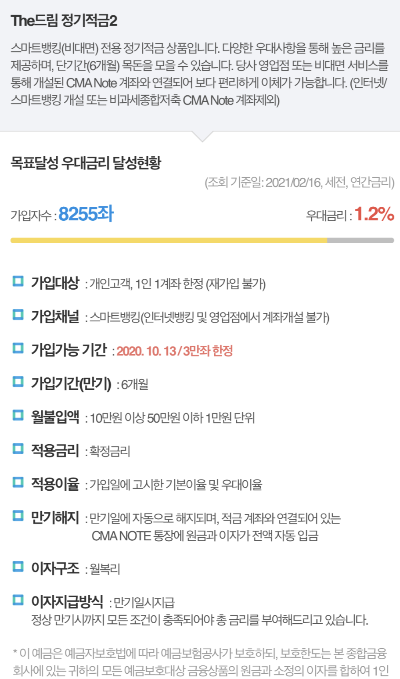

| [이율 높은 적금 추천] 우리종합금융 The드림 정기적금 2 (0) | 2021.02.17 |